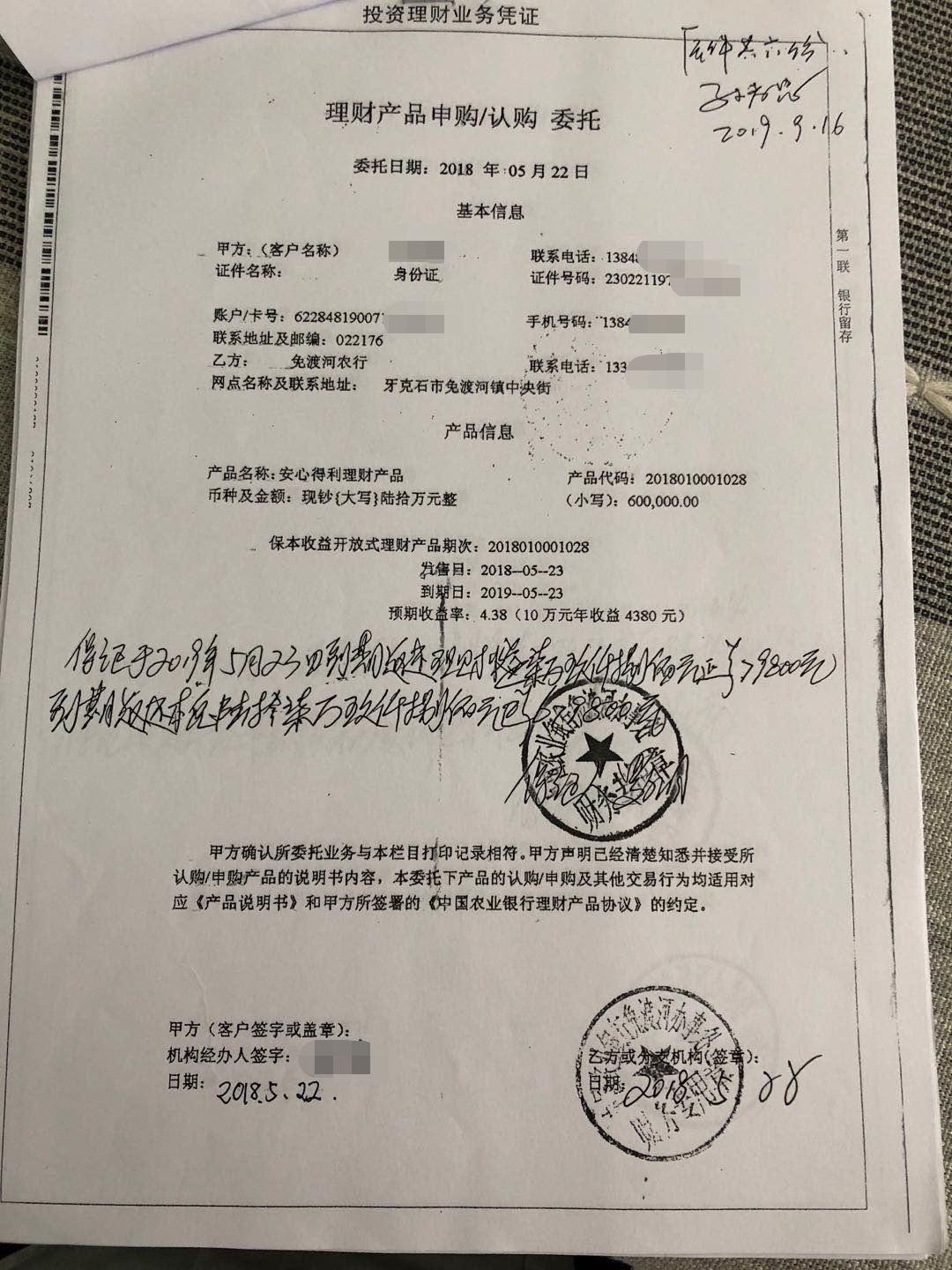

: 在现代社会中,"你不理财、财富不理你"的观念深入人心,然而在追求资产增值的同时也伴随着不可忽视的风险。"女子购买百万元级高收益低风险的银行系结构性存款后却遭遇巨额损失",这一事件不仅引发了公众对金融产品的关注和讨论, 也再次敲响了投资者教育的重要警钟——了解自身需求及市场波动的重要性不容小觑 ,本文将通过这起案例来探讨如何正确认识金融市场中的各类产品和潜在风險 , 并为普通大众提供一些实用的投资建议和建议 . *一. 个案分析: 高回报背后的“坑” 李女士是一位事业有成的中年女性企业家 ,她为了实现资产的保值增 值目标于某知名商业银行购入了105万的 “稳健型 ”结构 性存单 产品(以下简称该款产 品) 该行宣传称其年化收益率可达4%至6%,且本金保障无任何违约记录 这让李小姐心动了 她认为这样一款既安全又可观的产品是她的理想选择 但令所有人没想到的是一年多以后当她在市场上看到这款产品在二级市场的交易价格时才惊觉自己已经亏了超过两成 即实际浮亏已达近二十三 万元之巨! 二.为何会陷入如此困境?- 分析原因 - ( 一 ) 对产品结构理解不足 :虽然名为 "稳健 型”,但此 类结 产品往往包含复杂 的衍生工具如挂钩汇率 、利率等指标 其真实盈余情况受多种因素影响 而非单纯地以固定利息计算 因此若未充分掌握相关知识和信息便容易产生误解 ; (二 ) 市场环境变化 : 自去年以来全球宏观经济形势动荡不安 加之美联储加息预期导致人民币贬值压力增大 等一系列外部冲击使得原本设计好的模型失效 导致此类依附 于特定条件下的投 资方案出现较大幅度回撤; 三 . 如何避免类似悲剧重演? —— 给广大投资人的一些建议 — 要树立正確的投资理念即不盲目追求所谓的高额收穡而忽略背后隐藏着巨大風险 ;其次要提高自我保护意识 通过学习专业知 识或借助第三方机构进行咨询等方式增强自己对所選擇產品的认知能力;最后还要保持冷静心态面对市場波動 不因短期得失而产生过激反应从而做出错误决策 影响长期规划布局. 四. 从监管层面看: 虽然此次事例是个别现象但也暴露出当前我国银行业对于这类复 业性较高产品销售过程中存在一定程度的误导销售问题以及风险提示不到位等问题因此加强行业自律提升服务质量也是刻容缓之事例如可以建立更严格的信息披露制度要求金融机构必须清晰明了地向客户解释所有可能存在的隐患及其后果同时还可以设立专门针对消费者投诉处理机制及时解决纠纷维护好各方利益平衡点.. 五**. 理智应对挑战方能笑到最后! 对于像刘先生一样希望通 过合理配置資金來實現财务自由的人来说关键在于学会如何在不确定的市场环境中找到相对确定性的机会而不是被表面上的光鲜亮丽数字蒙蔽双眼只有真正做到知己者明才能更好地驾驭自己的资金走向成功彼岸 !

京公网安备11000000000001号

京公网安备11000000000001号 鲁ICP备16005522号-2

鲁ICP备16005522号-2